5 вещей о финансовом отчете PotashCorp, которые полезно знать

Вопреки ожиданиям, акции компании PotashCorp выросли в цене на 10% в конце 2016 года, сохранив тем самым надежды инвесторов на изменения к лучшему. Однако недавний плачевный отчет за IV квартал и прошедший год в целом поверг их в шок. Не лучше оказались и прогнозы компании на 2017 год.

Но были ли показатели PotashCorp настолько плохи? Всегда бывает полезно видеть дальше заголовков новостей. Так что вот пять важных вещей о доходах PotashCorp, которые нужно знать.

Почему PotashCorp опубликовала «предварительные» показатели

Несмотря на то, что компания опубликовала свои доходы вовремя, она утверждала, что эти данные являются «предварительными», и не отражают потенциальные расходы от падения стоимости ее фосфатных активов. Другими словами, реальные доходы PotashCorp за 2016 год могли быть хуже, чем официальные 40 центов за акцию, которые и так на 74% ниже цен в 2015 году.

Менеджмент компании не дал никакой информации за исключением того, что ведется оценка некоторых активов, в частности фосфатов, на предмет «потенциального обесценения», что, в случае подтверждения будет скорректировано как безналичные затраты. Инвесторам придется подождать до конца февраля, когда PotashCorp опубликует ежегодный отчет 10К.

Объемы продаж PotashCorp были впечатляющими, но…

В четвертом квартале было объявлено о 27% увеличении объемов продаж по сравнению с предыдущим годом. Звучит отлично, но вам следует знать, что причиной тому является время, когда контракты на поставки калийных удобрений были подписаны основными странами потребителями — Китаем и Индией. Так как обе страны медлили с закупками и подписали контракты лишь в конце 2016 года, естественно, что поставки за вторую половину года оказались больше, чем обычно. Другими словами, в 2016 году офшорные объемы продаж были ниже, чем годом ранее.

Тем временем обе североамериканские компании, PotashCorp и Mosaic, настроены достаточно оптимистично в отношении рынков калийных удобрений. Представители Mosaic вообще заявили, что ожидают увеличение объемов продаж и повышение цен. Однако, цены на калий остаются ощутимо низкими. Так, цены PotashCorp составили 157 долл. за тонну в IV квартале против 238 долл. годом ранее. На текущий момент для исправления финансового положения компании высокие цены важнее объемов продаж.

Азот — лучик надежды?

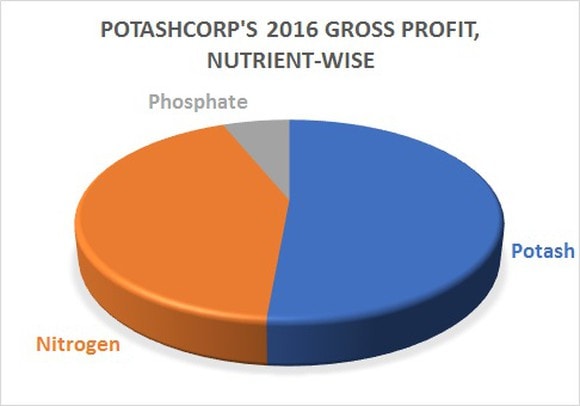

Цены на азот в PotashCorp за IV квартал также оказались существенно ниже. Руководство, тем не менее, дало понять, то цены могли упасть в связи с многолетними падениями из-за производственных сокращений в США и сниженного экспорта из Китая. Компании крайне важно добиться более твердых цен на азот, т.к. последний играет ключевую роль в валовой прибыли PotashCorp.

В общем, инвесторам следует быть осторожными. Крупнейший Североамериканский производитель азота, CF Industries, заявил, что ожидает снижение кукурузных засевов в 2017 году. Это может сильно ударить по ценам на азот, ведь кукурузные посевы являются крупнейшим потребителем азота.

Акцент на себестоимости

На фоне затишья на рынке удобрений, управление PotashCorp разумно сместило центр внимания на снижение стоимости. За IV квартал стоимость проданного продукта была снижена до 101 долл. за тонну, в то время как за тот же квартал предыдущего года стоимость составляла 132 долл..

Вообще, 2017 год должен стать решающим для PotashCorp с точки зрения себестоимости, в связи с вводом в производство своей наиболее низкозатратной шахты в канадской провинции Роканвилл. В компании рассчитывают на снижение себестоимости в размере 10 долл. за тонну, что может существенно повысить рентабельность.

Возможно, самое худшее уже позади

В ожидании рост цен на калий и снижения себестоимости добычи, PotashCorp ожидает валовый доход в 2017 году от 550 до 800 млн. долл., что существенно выше по сравнению с цифрой в 437 млн. за год минувший. К сожалению, другие рынки питательных веществ могут погасить большую часть прибыли. Так, объединенный валовый доход азота и фосфатов ожидается между 150 и 400 млн. долл. в этом году, что является катастрофическим падением на 64%.

Таким образом, ожидания PotashCorp составляют 35-55 центов за акцию в 2017 году, включая 5 центов за акцию как потенциальные затраты от слияния PotashCorp с Agrium Inc. Как бы то ни было, данные цифры указывают на 13% улучшение по сравнению с прибылью за 2016 год, что ясно дает понять, что вероятно, самое худшее для компании уже позади.

TheMotleyFool

Понравилась статья?

Раз в неделю наши подписчики получают сводку актуальных новостей отрасли. Присоединяйтесь и вы!

Обсуждение0 комментариев